S’intéresser à la solvabilité d’une entreprise est crucial pour l’ensemble de ses partenaires. Une entreprise qui aurait des difficultés financières engendrerait des pertes pour tous ses créanciers en cas d’insolvabilité. L’étude de la solvabilité est également nécessaire pour évaluer vos possibilités d’endettement. Nous allons donc étudier cette question et distinguer les différents ratios qui vous permettront de mener votre analyse.

Dans notre exemple, l’entreprise a un ratio de 100/70, soit 1,43. L’entreprise est considérée comme étant solvable car son actif est supérieur à ses dettes.

Dans notre exemple, l’entreprise a un ratio de 100/70, soit 1,43. L’entreprise est considérée comme étant solvable car son actif est supérieur à ses dettes.

Ce ratio mesure la liquidité générale de l’entreprise. Pouvez-vous payer vos échéances à moins d’un an en vendant vos actifs à moins d’un an? Un ratio au minimum égal à 1 indique que vous pouvez faire face à vos dettes dans les semaines ou mois à venir.

Dans notre exemple, l’entreprise aurait un ratio de 70/40 soit 1,75. Son actif à moins d’un an arrive à financer l’ensemble des échéances à moins d’un an.

Toutefois, il est possible d’être encore plus fin dans l’analyse.

Ce ratio mesure la liquidité générale de l’entreprise. Pouvez-vous payer vos échéances à moins d’un an en vendant vos actifs à moins d’un an? Un ratio au minimum égal à 1 indique que vous pouvez faire face à vos dettes dans les semaines ou mois à venir.

Dans notre exemple, l’entreprise aurait un ratio de 70/40 soit 1,75. Son actif à moins d’un an arrive à financer l’ensemble des échéances à moins d’un an.

Toutefois, il est possible d’être encore plus fin dans l’analyse.

Le premier ratio ci-dessus retire les stocks de vos ressources. Vos stocks peuvent se déprécier et perdre en valeur (nous en parlions dans notre article sur la gestion des stocks). Ils peuvent également parfois être difficilement vendables (effets de mode, saisonnalité, …). En les retirant de vos ressources à court terme, vous êtes plus strict, plus exigeant dans votre définition de la liquidité.

Ici, notre entreprise aurait un ratio de 50/40 soit 1,25. Même sans les stocks, l’entreprise reste capable de faire face à ses échéances à moins d’un an.

Le second ratio ne prend en compte que la liquidité immédiate, c’est à dire le cash directement disponible dans votre entreprise. Dans notre exemple, le cash de l’entreprise ne peut pas combler à lui seul les dettes à moins d’un an : 20/40 = 0,5.

Le premier ratio ci-dessus retire les stocks de vos ressources. Vos stocks peuvent se déprécier et perdre en valeur (nous en parlions dans notre article sur la gestion des stocks). Ils peuvent également parfois être difficilement vendables (effets de mode, saisonnalité, …). En les retirant de vos ressources à court terme, vous êtes plus strict, plus exigeant dans votre définition de la liquidité.

Ici, notre entreprise aurait un ratio de 50/40 soit 1,25. Même sans les stocks, l’entreprise reste capable de faire face à ses échéances à moins d’un an.

Le second ratio ne prend en compte que la liquidité immédiate, c’est à dire le cash directement disponible dans votre entreprise. Dans notre exemple, le cash de l’entreprise ne peut pas combler à lui seul les dettes à moins d’un an : 20/40 = 0,5.

Les capitaux propres sont les capitaux amenés dans l’entreprise par les propriétaires ou actionnaires. Ce capital doit représenter au minimum 20% de l’ensemble de vos dettes afin d’avoir une autonomie raisonnable. Plus votre ratio est bas et plus cela signifie que vous avez besoin de partenaires extérieurs pour financer votre activité. Essayez de maintenir votre autonomie financière au delà des 30% dans l’idéal et ne descendez pas en dessous de 20%.

Notre entreprise fictive a un ratio de 30%. Cela signifie que ses actionnaires prennent part à 30% dans le financement de l’entreprise.

Les capitaux propres sont les capitaux amenés dans l’entreprise par les propriétaires ou actionnaires. Ce capital doit représenter au minimum 20% de l’ensemble de vos dettes afin d’avoir une autonomie raisonnable. Plus votre ratio est bas et plus cela signifie que vous avez besoin de partenaires extérieurs pour financer votre activité. Essayez de maintenir votre autonomie financière au delà des 30% dans l’idéal et ne descendez pas en dessous de 20%.

Notre entreprise fictive a un ratio de 30%. Cela signifie que ses actionnaires prennent part à 30% dans le financement de l’entreprise.

Plus le ratio sera élevé et plus votre endettement sera important, entraînant alors des remboursements élevés qui risquent, s’ils sont trop importants, de nuire à votre santé financière en cas de faiblesse de votre activité. Toutefois, un ratio trop faible peut révéler une gestion trop prudente de votre entreprise : vous n’exploitez pas toutes les possibilités pour développer votre activité. Cela peut être préjudiciable dans un marché très concurrentiel et à terme faire baisser vos parts de marché.

Dans notre exemple, l’entreprise a un ratio de 40/30 soit 1,33. La somme de ses emprunts est supérieure à ses capitaux propres. On considère qu’un ratio inférieur à 1 signifie que l’entreprise peut encore emprunter. Au delà, la situation devient plus délicate. Toutefois, cette règle est à adapter en fonction du secteur d’activité.

Les banques utiliseront ce ratio pour déterminer votre niveau d’endettement et savoir si vous pouvez encore faire face à de nouveaux engagements financiers sans risque de défaillance.

A partir de toutes ces informations, vous pourrez adapter votre stratégie en fonction de votre santé financière et de vos objectifs de rendement. En mettant l’accent sur des financements à long terme, vous réduisez vos risques de liquidité mais obtenez un rendement faible sur vos fonds propres. En favorisant des financements court terme, vous obtenez des résultats supérieurs mais augmentez vos risques. Il s’agira alors de trouver un certain équilibre.

Plus le ratio sera élevé et plus votre endettement sera important, entraînant alors des remboursements élevés qui risquent, s’ils sont trop importants, de nuire à votre santé financière en cas de faiblesse de votre activité. Toutefois, un ratio trop faible peut révéler une gestion trop prudente de votre entreprise : vous n’exploitez pas toutes les possibilités pour développer votre activité. Cela peut être préjudiciable dans un marché très concurrentiel et à terme faire baisser vos parts de marché.

Dans notre exemple, l’entreprise a un ratio de 40/30 soit 1,33. La somme de ses emprunts est supérieure à ses capitaux propres. On considère qu’un ratio inférieur à 1 signifie que l’entreprise peut encore emprunter. Au delà, la situation devient plus délicate. Toutefois, cette règle est à adapter en fonction du secteur d’activité.

Les banques utiliseront ce ratio pour déterminer votre niveau d’endettement et savoir si vous pouvez encore faire face à de nouveaux engagements financiers sans risque de défaillance.

A partir de toutes ces informations, vous pourrez adapter votre stratégie en fonction de votre santé financière et de vos objectifs de rendement. En mettant l’accent sur des financements à long terme, vous réduisez vos risques de liquidité mais obtenez un rendement faible sur vos fonds propres. En favorisant des financements court terme, vous obtenez des résultats supérieurs mais augmentez vos risques. Il s’agira alors de trouver un certain équilibre.

La solvabilité : votre capacité à rembourser vos dettes

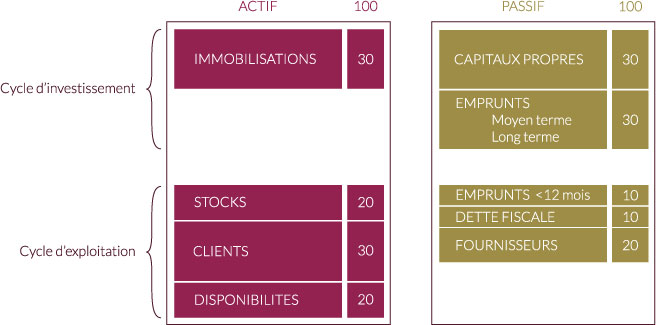

Analyser la solvabilité d’une entreprise, c’est étudier sa capacité à honorer ses dettes en temps voulu. Sera-t-elle capable de faire face à l’ensemble de ses engagements financiers? Pour cela, on distingue la solvabilité à long terme de celle à court terme plus couramment appelée liquidité. Pour bien comprendre les différentes notions, il faut se pencher sur le bilan comptable d’une entreprise et étudier ses composantes. Dans la représentation simplifiée ci-dessous, vous avez un aperçu de la composition du bilan d’une entreprise que l’on peut séparer en 2 : le cycle d’investissement ou haut de bilan centré sur le long terme, et le cycle d’exploitation ou bas de bilan centré sur le court terme.

La solvabilité

Pour les dettes à plus d’un an, nous allons vérifier si la vente des actifs de votre entreprise, c’est à dire les machines, bâtiments, stocks ou factures clients en attente de règlement, pourront rembourser l’ensemble de vos dettes. Si c’est le cas, l’entreprise est solvable. Dans le cas contraire, vos créanciers ne pourront pas récupérer la totalité de l’argent qui leur est dû. Votre entreprise est insolvable et représente un risque pour vos partenaires.

Dans notre exemple, l’entreprise a un ratio de 100/70, soit 1,43. L’entreprise est considérée comme étant solvable car son actif est supérieur à ses dettes.

Ce n’est pas parce que vous êtes solvable que vous pourrez payer facilement les dettes des semaines à venir.Ce ratio assez basique cherche à montrer si l’entreprise pourrait faire face à l’ensemble de ses dettes en vendant l’ensemble de ses actifs. Ce ratio doit être accompagné des ratios de liquidité pour être cohérent. En effet, ce n’est pas parce que vous êtes solvable que votre situation financière à court terme est saine. Même si vous avez des bâtiments et du matériel pour une valeur de 30 K€, vous ne pouvez pas payer votre facture d’un fournisseur à la fin du mois grâce à cet argent immobilisé dans votre entreprise. Pour étudier la capacité à faire face aux échéances à court terme, il faut s’intéresser à la liquidité.

La liquidité

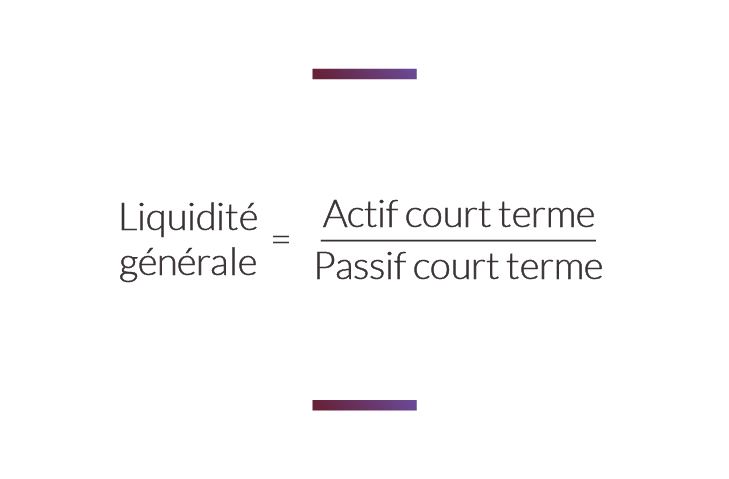

Si l’on se concentre sur le court terme, nous allons mesurer la capacité des actifs de votre entreprise à devenir liquide en fonction des échéances à laquelle vous devez faire face. Devenir liquide signifie ici se transformer en cash disponible immédiatement par votre entreprise. Un bâtiment n’apportera pas aussi facilement du cash qu’une facture d’un client sérieux impayée. Si votre entreprise n’a pas d’actifs suffisamment liquide pour financer les échéances des semaines ou mois à venir, vous serez en difficulté financière et vous risquez d’être à court de cash.

Ce ratio mesure la liquidité générale de l’entreprise. Pouvez-vous payer vos échéances à moins d’un an en vendant vos actifs à moins d’un an? Un ratio au minimum égal à 1 indique que vous pouvez faire face à vos dettes dans les semaines ou mois à venir.

Dans notre exemple, l’entreprise aurait un ratio de 70/40 soit 1,75. Son actif à moins d’un an arrive à financer l’ensemble des échéances à moins d’un an.

Toutefois, il est possible d’être encore plus fin dans l’analyse.

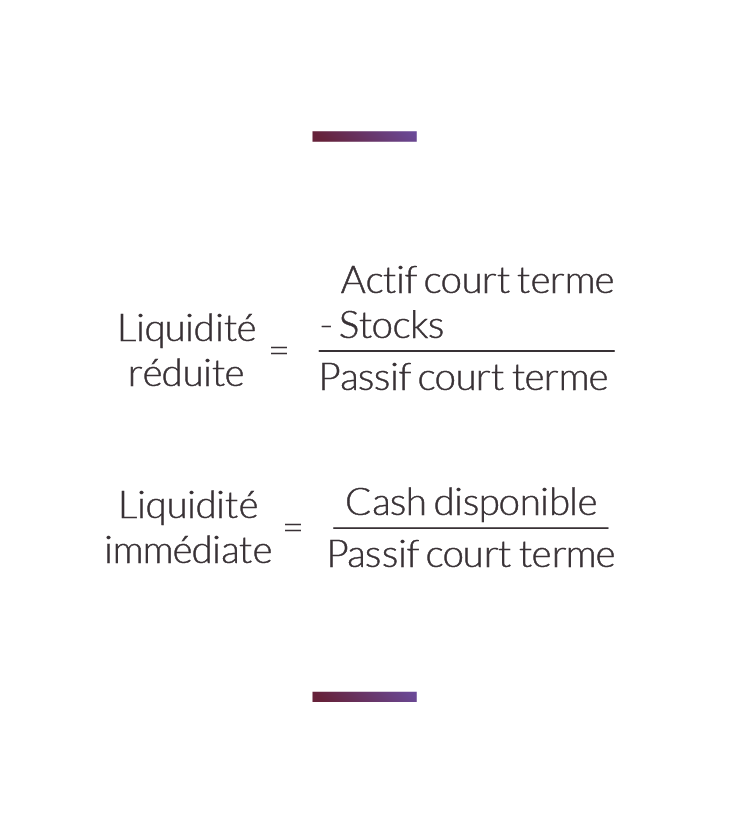

Le premier ratio ci-dessus retire les stocks de vos ressources. Vos stocks peuvent se déprécier et perdre en valeur (nous en parlions dans notre article sur la gestion des stocks). Ils peuvent également parfois être difficilement vendables (effets de mode, saisonnalité, …). En les retirant de vos ressources à court terme, vous êtes plus strict, plus exigeant dans votre définition de la liquidité.

Ici, notre entreprise aurait un ratio de 50/40 soit 1,25. Même sans les stocks, l’entreprise reste capable de faire face à ses échéances à moins d’un an.

Le second ratio ne prend en compte que la liquidité immédiate, c’est à dire le cash directement disponible dans votre entreprise. Dans notre exemple, le cash de l’entreprise ne peut pas combler à lui seul les dettes à moins d’un an : 20/40 = 0,5.

Le lien avec le BFR

Solvabilité et liquidité sont deux notions liées avec le BFR et FR décrits dans notre précédent article. Le cycle d’exploitation engendre le plus souvent un besoin en cash qui est comblé en totalité ou en partie par le fonds de roulement. La différence entre FR et BFR représente votre cash disponible. Consultez notre article sur le BFR pour en savoir plus.Déterminez la possibilité d’obtenir un prêt en étudiant votre solvabilité

Déterminer la solvabilité d’une entreprise est intéressant en tant que partenaire pour évaluer les risques potentiels sur les créances en cours ou à venir. Mais quel est l’intérêt de mesurer la solvabilité de son entreprise? Tout simplement à déterminer vos possibilités d’endettement. Etes-vous en mesure de vous endetter? Pouvez-vous obtenir un prêt auprès de votre banque étant donné la situation financière actuelle de votre entreprise? En contractant un emprunt, l’entreprise peut financer son activité et investir pour se développer et croître. C’est ce qu’on appelle l’effet de levier financier. En injectant du cash dans votre société, vous débloquez l’accès à certains marchés, vous investissez dans un équipement plus rentable et plus performant, vous développez de nouveaux produits. Cet emprunt vous rapportera au final beaucoup plus que sa valeur initiale. C’est cela l’effet de levier financier.Vos ratios de solvabilité détermineront votre capacité à obtenir des financements mais seront aussi déterminants dans le taux d’intérêt octroyé par la banque.Hors, il y a une limite à votre endettement. A partir d’un certain niveau, vous ne serez plus capable de faire face aux remboursements et à vos échéances. En cas de baisse de votre activité, vous seriez dans une position trop risquée, voire au bord de la défaillance. La mesure de votre solvabilité va vous permettre de déterminer jusqu’où vous pouvez vous endetter sans risquer d’être dans une position délicate. Pour cela, nous allons utiliser plusieurs ratios.

Les ratios d’analyse de la capacité d’endettement

Déterminez si vous pouvez contracter un emprunt grâce à ces quelques ratios.Le ratio d’autonomie financière

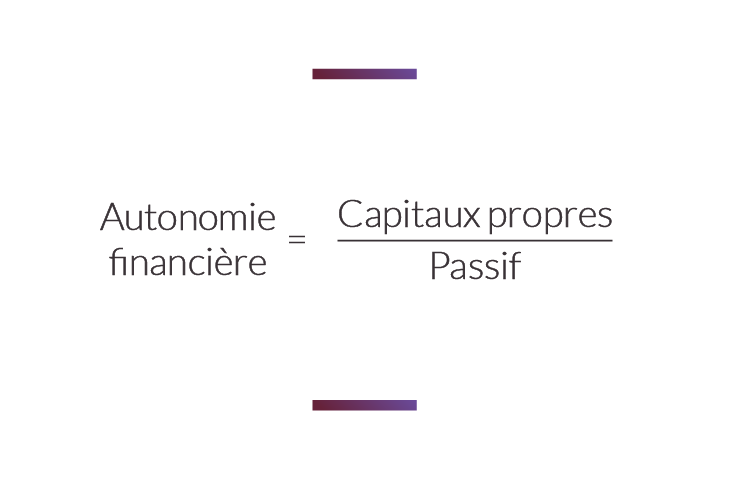

Ce ratio va vous permettre de connaître le poids de vos capitaux propres dans l’ensemble de vos dettes.

Les capitaux propres sont les capitaux amenés dans l’entreprise par les propriétaires ou actionnaires. Ce capital doit représenter au minimum 20% de l’ensemble de vos dettes afin d’avoir une autonomie raisonnable. Plus votre ratio est bas et plus cela signifie que vous avez besoin de partenaires extérieurs pour financer votre activité. Essayez de maintenir votre autonomie financière au delà des 30% dans l’idéal et ne descendez pas en dessous de 20%.

Notre entreprise fictive a un ratio de 30%. Cela signifie que ses actionnaires prennent part à 30% dans le financement de l’entreprise.

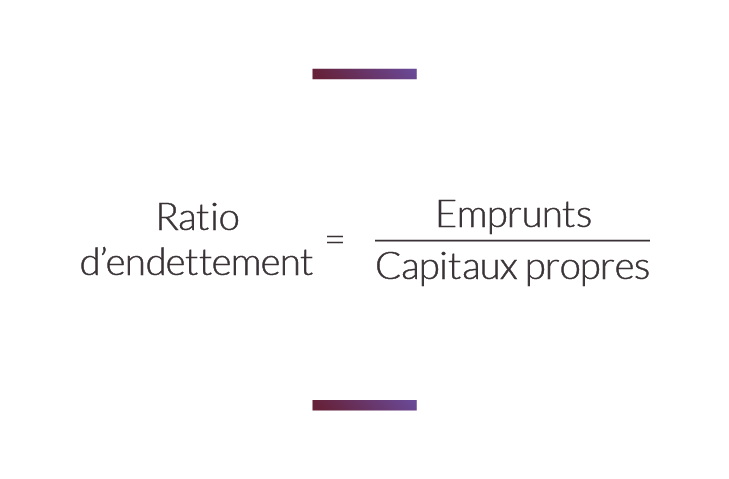

Le ratio d’endettement

Ce ratio vous sert à déterminer le niveau de vos dettes par rapport à vos capitaux propres.

Plus le ratio sera élevé et plus votre endettement sera important, entraînant alors des remboursements élevés qui risquent, s’ils sont trop importants, de nuire à votre santé financière en cas de faiblesse de votre activité. Toutefois, un ratio trop faible peut révéler une gestion trop prudente de votre entreprise : vous n’exploitez pas toutes les possibilités pour développer votre activité. Cela peut être préjudiciable dans un marché très concurrentiel et à terme faire baisser vos parts de marché.

Dans notre exemple, l’entreprise a un ratio de 40/30 soit 1,33. La somme de ses emprunts est supérieure à ses capitaux propres. On considère qu’un ratio inférieur à 1 signifie que l’entreprise peut encore emprunter. Au delà, la situation devient plus délicate. Toutefois, cette règle est à adapter en fonction du secteur d’activité.

Les banques utiliseront ce ratio pour déterminer votre niveau d’endettement et savoir si vous pouvez encore faire face à de nouveaux engagements financiers sans risque de défaillance.

A partir de toutes ces informations, vous pourrez adapter votre stratégie en fonction de votre santé financière et de vos objectifs de rendement. En mettant l’accent sur des financements à long terme, vous réduisez vos risques de liquidité mais obtenez un rendement faible sur vos fonds propres. En favorisant des financements court terme, vous obtenez des résultats supérieurs mais augmentez vos risques. Il s’agira alors de trouver un certain équilibre.