Le prix de revient est un élément clé dans la gestion d’une entreprise. Qu’il s’agisse d’une PME industrielle, d’une activité de négoce ou d’une société de services, toutes ont intérêt à connaître leurs prix de revient. Mais de quoi s’agit-il exactement?

Le prix de revient (parfois appelé coût de revient) rassemble l’ensemble des coûts supportés par une entreprise pour une unité de produit ou service vendue. Pour simplifier, c’est donc l’ensemble de ce que vous coûte votre produit ou service.

Mieux piloter grâce au prix de revient

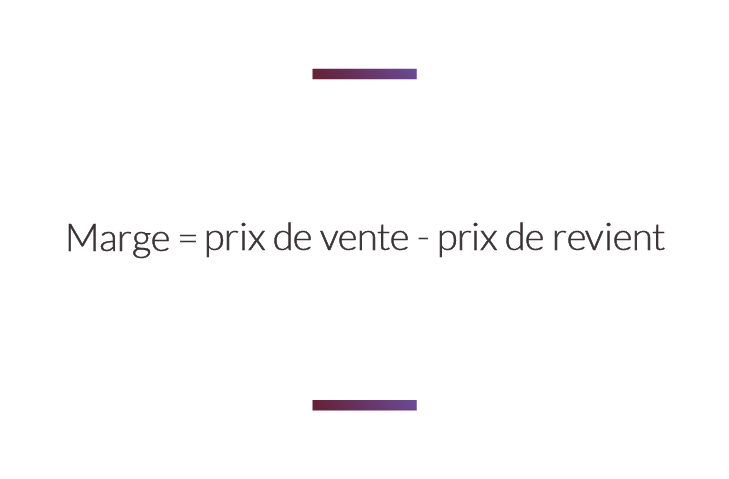

Vu que le prix de revient rassemble tous les coûts de votre produit, on peut donc dire que le prix de vente moins votre prix de revient vous donne votre marge brute.

Vous pouvez donc utiliser cet indicateur pour la fixation de vos prix de vente. Vous savez que votre prix de vente minimum pour couvrir l’ensemble de vos coûts sera égal à votre prix de revient. Vous ne devez pas descendre en dessous de ce prix si vous ne voulez pas être en perte. Vous pourrez donc mieux gérer votre offre tarifaire et décider si vous pouvez ou non accepter un marché à un prix donné.

Bien sûr, connaître son prix de revient va vous permettre de comprendre puis d’agir sur sa composition en cherchant à l’optimiser. Vous pourrez mener une réflexion sur l’utilité de tel ou tel coût et réduire certaines charges. Par exemple, en prenant un autre fournisseur aux tarifs plus avantageux.

Grâce au prix de revient, déterminez avec pertinence vos prix de vente en fonction de la performance de votre entreprise et plus uniquement en fonction du prix de vos concurrents.

Vous aurez également une meilleure compréhension de l’ensemble de vos activités. Après avoir obtenu votre prix de revient, vous visualiserez mieux toutes les étapes essentielles à la production de vos produits ou services. Vous pourrez également analyser la rentabilité de chacune de vos activités. Peut-être déciderez-vous de recentrer votre activité en abandonnant un produit qui ne serait pas rentable.

La répartition des charges

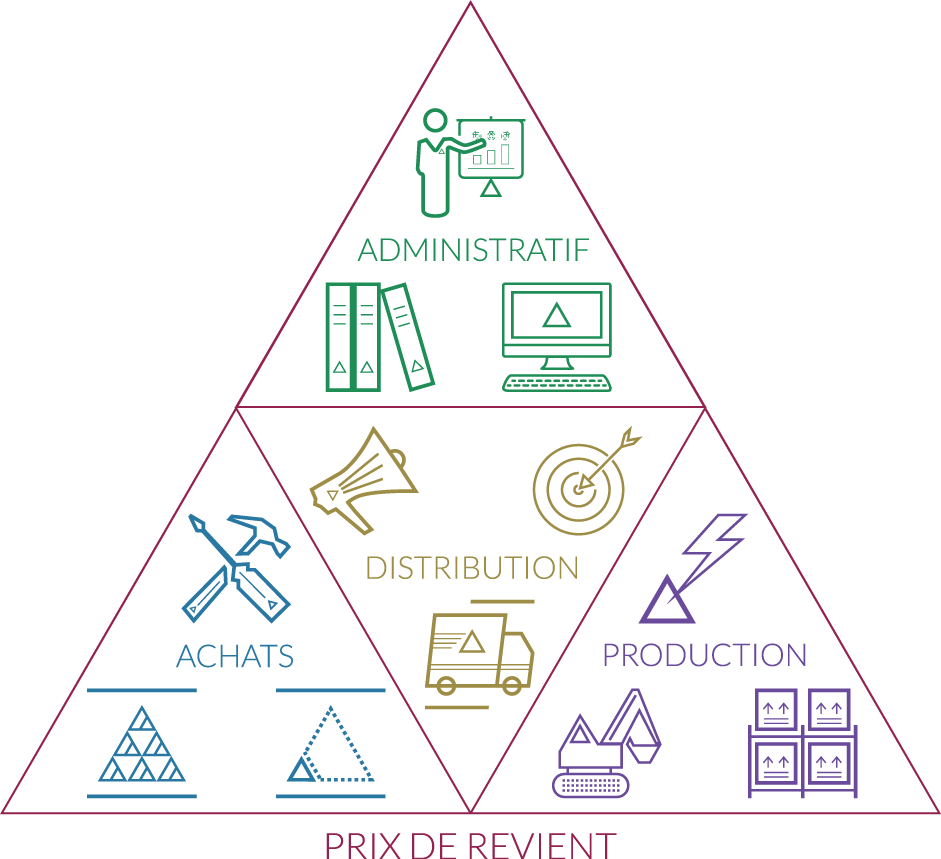

On l’a évoqué plus tôt, nous allons devoir rassembler tous les coûts supportés par l’entreprise pour obtenir notre prix de revient. Vous aurez donc:

- des coûts d’achat : marchandises, matières premières, consommables, …

- des coûts de production : main d’oeuvre, énergie, coût des machines, …

- des coûts de distribution : publicité, salaires des vendeurs, livraison, …

- des coûts administratifs : RH, comptabilité, informatique, …

Mais comment répartir toutes ces charges entre les différents produits? Il faut faire la distinction entre les charges directes et indirectes.

Les charges directes sont celles qui peuvent être affectées directement à une activité. Par exemple, l’achat de la matière première d’un produit ou le salaire des ouvriers sur votre chaîne de production. Les charges indirectes sont celles qui vont devoir être réparties sur plusieurs activités. Par exemple, le salaire du dirigeant de l’entreprise ou le coût de votre service informatique.

Toute la difficulté réside dans la répartition de ces charges indirectes. Vous allez devoir chercher des clés de répartition qui soient cohérentes et qui reflètent au mieux la consommation de charges par vos activités. Par exemple, le loyer de votre site de stockage pourra être réparti entre vos différents produits en fonction de l’espace utilisé par chaque produit dans votre entrepôt.

Restez simple et compréhensible dans le choix de vos clés de répartition, la justesse n’est pas toujours la meilleure option.

Le choix de ces clés de répartition peut être sujet à débats au sein de l’entreprise. Prenons l’exemple de l’électricité: doit-on répartir cette charge en fonction de l’espace utilisé par chaque activité ou en fonction de la puissance énergétique des machines utilisées? Il n’existe pas de modèle standard, chaque entreprise aura sa propre méthode de répartition des charges indirectes.

Des activités au prix de revient

Afin d’affiner votre analyse du prix de revient, il est intéressant de décomposer votre organisation en activités. Il s’agit des tâches élémentaires réalisées par les différents services de votre entreprise. Pour vous aider, cherchez tout ce qui peut être décrit par un verbe, un complément et un nom : Préparer un colis, Souder une pièce, Vendre un produit. Selon votre degré de maturité, vous pourrez affiner plus ou moins vos activités. Une jeune entreprise commencera par une activité globale de Vente. Mais une entreprise plus mature décomposera cette même activité en 3 : prospection, devis, vente.

Une de vos activités déséquilibre l’ensemble de votre entreprise? Etudiez d’autres scénarios comme la sous-traitance par exemple. Vous pouvez également stopper cette activité mais pensez à vos charges fixes et à votre seuil de rentabilité.

Après avoir déterminé toutes vos activités, vous aurez une représentation claire de l’organisation de votre entreprise. Affectez ensuite vos charges à vos activités. Puis affectez vos activités à vos produits ou services vendus. Vous obtenez ainsi une représentation détaillée de l’ensemble des processus permettant la vente d’un produit donné. Mais mieux encore, vous êtes capable désormais d’identifier le poids de chaque activité dans le prix de revient d’un produit.

Le prix de revient est donc un formidable indicateur pour ajuster vos prix de vente et agir sur les coûts de vos produits. Toutefois, l’obtention du prix de revient peut être long et fastidieux pour certaines entreprises. Le recours à un outil en ligne tel que Perfactor vous permet de simplifier cette démarche et d’aboutir rapidement à des données d’analyse vous permettant de piloter la performance de votre entreprise.